長野で住宅を購入する前に知っておくべき、住宅ローンの種類と選び方

住宅購入時に現金一括購入する方は中々いません。

大半の人が住宅ローンを利用して購入していますよね。

家を購入してからどんな生活になるかを左右する住宅ローン

今回は住宅ローンの種類や金利についてご紹介します。

是非参考にしてみて下さい。

目次

住宅ローンを利用するメリット

住宅を購入する際はほとんどの方が当たり前に住宅ローンを利用しています。

そもそも住宅ローン自体には利用するメリットはあるのでしょうか?

金利によるデメリットばかりが見えてしまう住宅ローンですが、利用する事でメリットもあります。

まずは住宅ローン控除による減税を受けることが出来ます。

様々な適用条件が定められており、そのすべてを満たす必要がありますが、

これは現金で購入する場合には受けられない優遇です。

そして、住宅ローンには「団体信用生命保険」に加入する事が可能です。

もし借入の名義人が返済不能になってしまっても、ローンの残債が保険金により支払されるため、

残された家族はそれ以降のローン返済をすることなく、お家に住み続ける事が出来ます。

住宅ローンを利用してお家を購入する事は当たり前、ですがしっかりメリットがある事を知っておくことで印象も変わってくるのではないでしょうか。

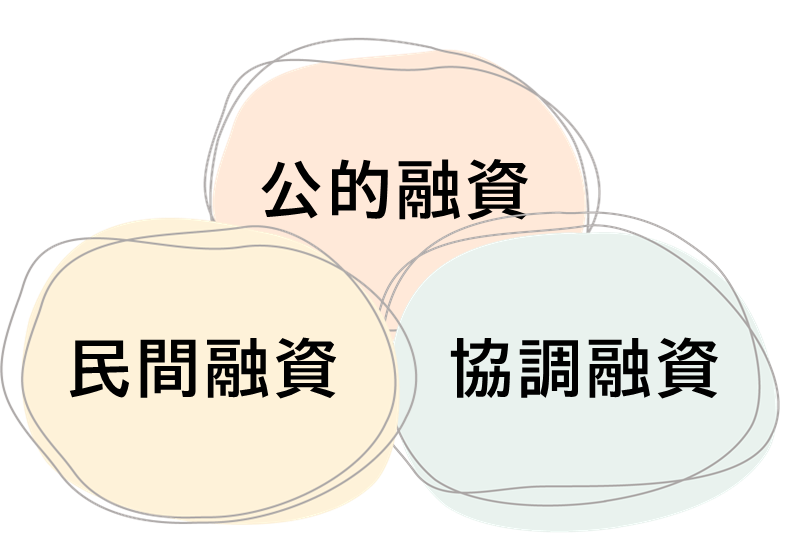

住宅ローンにはどんな種類があるか

住宅ローンの種類は大きく3つに分けられます。

民間融資

銀行や信用金庫、ネット銀行などの民間の金融機関が独自に設けている住宅ローンが民間融資となります。

金利は融資の条件が各金融機関によって変わり、内容は様々でとにかく種類が豊富です。

中には車のローンと学資保険をおまとめしているプランなどもある様です。

お給料の振込先や公共料金の引落し口座を自社口座に設定する事で金利の引き下げになるケースも。

なお、ネット系のものが手数料や金利が低いイメージがある一方で、

手続きの大半を自分自身で対応する必要があり、これが意外と大変という声もあります。

公的融資

現在ある公的融資は「財形住宅融資」となります。

勤務先によっていくつもあるので利用条件は様々です。

民間融資とは違う独自の条件がある為、自身で条件を満たしているか確認する必要があります。

なお、自治体融資というものもありますがこちらも自治体によって内容が異なる為、自分で確認をする必要があります。

※現在長野市の住宅に関する融資制度は2023年8月時点では取り扱いを休止しています。

長野市HP

協調融資

複数の金融機関が提携して融資するローンです。

住宅ローンは住宅金融支援機構と民間金融機関による【フラット35】が代表。

適用された金利が完済まで続く長期固定金利が特徴となっています。

窓口になるのは銀行や信用金庫、ネット銀行。

そして生命保険会社などの住宅ローンを扱う多くの金融機関です。

金融機関によって金利や事務手数料が異なる為、こちらも選ぶ場所で違いがあります。

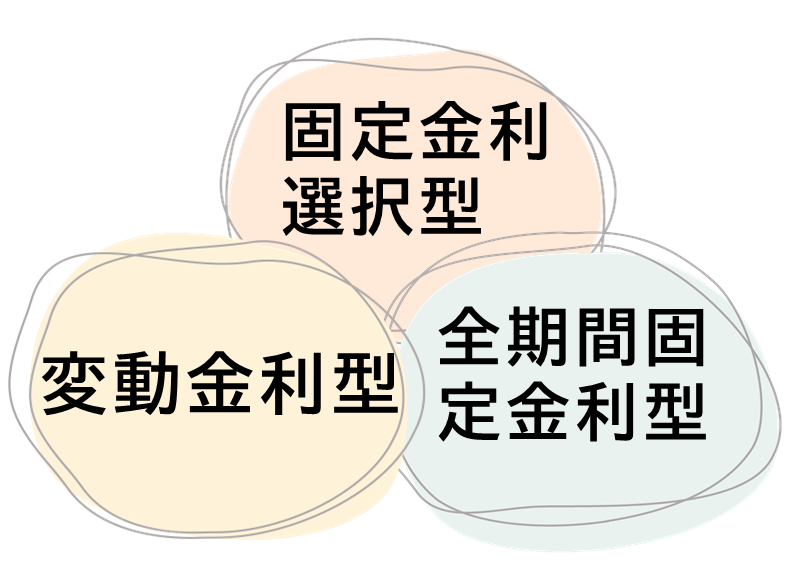

住宅ローンの金利とは?

住宅ローンは種類がありますが金利にも種類があります。

金利の種類は大きく3つに分かれており、それぞれで区別されています。

変動金利型

全体の約7割が利用している金利タイプです。

市場金利に連動して定期的に金利と返済額が見直されます。

見直しの時期は金融機関によって変わり、

一般的には金利の見直しは半年ごと、返済額の見直しは5年ごとに行われるようです。

そして、返済額が上がる場合は前回の返済額の1.25倍が上限となっています。

2023年8月時点で変動金利は超低金利。

低いもので0.32%の金利なんて所も存在します。

ただし、将来金利が上昇すれば返済額が増える危険性もあるので、

借入の金額は余裕をもっておくこと・繰上返済も視野に入れておくことが大事です。

そして、変動金利で気をつけないといけない部分は「未払利息の発生」です。

変動金利の場合は、急激な金利上昇が起きてしまうと、

利息部分が返済額よりも多くなってしまう危険性があります。

そうすると通常の返済が終わっても未払利息分のローンが残ってしまう可能性が。

さらに、毎月の支払の内、利息分の割合が多ければ

「ローンの残高が減らない」

なんて事も起きてしまうので注意が必要です。

固定金利選択型

全体の約2割が利用している金利タイプです。

借入時に期間(3年、5年、10年など)を選択し、その期間の間は金利が固定されます。

※2023年4月時点では10年超の割合が最も多くなっています。

固定期間が終了すると、その時点での金利が適用になり、再び固定にするのか、変動にするかなど選ぶ必要があります。

固定期間終了後の金利タイプは金融機関やローン商品の条件によって異なるのでしっかり確認する必要があります。

2023年8月時点では固定10年で0.8%の金利という金融機関も。

こちらは固定期間が短ければ金利が低く、長くなるにつれ金利が高くなります。

また、変動金利とは異なり固定期間が終了した後の変動金利は見直しのルール(5年見直しや1.25倍が上限)が適用されない為、金利の上昇に応じて返済額が増えてしまったりする危険性があります。

全期間固定金利型

全体の約1割が利用している金利タイプです。

返済期間中の金利は固定され、ずっと金利が一定です。

金利が固定されている為、借入の際に返済額も確定しているので、

世の中の経済の動きに影響されずに返済していける金利となっています。

変動型や固定金利選択型に比べると金利が高く、

2023年8月時点だと1.7%程の金利となっています。

スタートから金利が高いので変動金利と比べると返済額が高く見えてしまう事も。

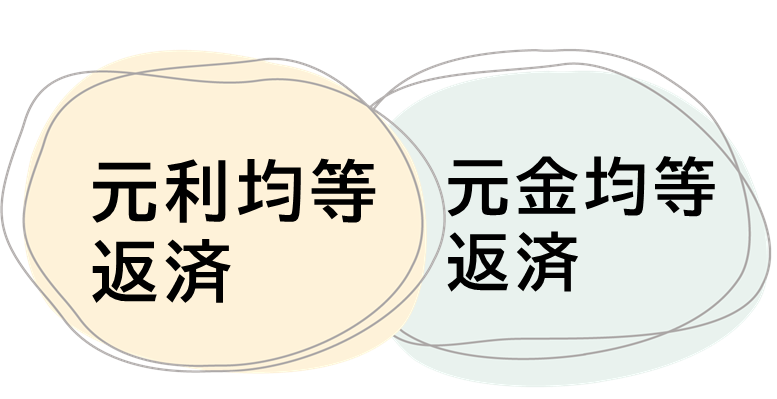

返済方法はどうするか

住宅ローンの返済方法は2種類あります。

元利均等返済

借入の金額(元金)とその金額に対して発生する金利をあわせて均等に返済する方法。

こちらで返済をすると毎月の返済額が同じ金額になります。

金額が毎月均等になりますがその金額の中で元金と利息の割合が変わってきます。

ローンの返済を開始したばかりの頃は利息の割合が大きく、元金部分の減りが遅くなります。

返済額が毎月変わらないので家計収支の計算はしやすいですが、

住宅ローン全体の総返済額は元金均等返済よりも多くなってしまいます。

元金均等返済

借入の金額のみを均等に返済する方法。

借入の金額が減っていくことで利息額も減っていきます。

元金は均等で同じ金額を毎月支払いますが、元金残高に対する利息が上乗せされる為、

住宅ローンを開始したばかりの頃は返済額が一番多くなり、将来に向けて返済額を少なくして行ける方法になります。

元金均等返済に比べ、総支払額は少なくなりますが最初の返済負担額が大きいので、子供の教育費などのピーク時に住宅ローンの返済を始めてしまうと苦しい経済状況になってしまうかもしれません。

こちらは取り扱っていない金融機関もある為、しっかり確認しておきましょう。

住宅ローンの期間

住宅ローンで良く聞く返済期間は35年。

多くの金融機関でも住宅ローンの返済期間を35年で設定しています。

ただし、返済期間は35年だけではありません。

20年というタイプもあれば40年というタイプも存在します。

民間融資では、近年40年での借入が増えています。

人生100年時代の今、長く働く事を見据えている影響なのかもしれませんね。

気をつけないといけないのは「返済終了時に自分たちが何歳になっているか」という事。

完済時は定年後、となれば収入があまりない定年後も返済が必要です。

そして、金融機関によって「〇〇歳までに返済を終わらせないといけない」

なんて事もあるので借入の際にしっかり確認する必要があります。

※多くの金融機関では20歳が最低年齢、上限は80歳となっている事が多いようです。

繰上返済やボーナス返済は必要か

住宅ローンは毎月の返済に加えて繰上返済やボーナス返済をする事が可能です。

ボーナス返済は、設定すると「ボーナス時に追加で返済」となります。

借入額の内、何%をボーナス返済にするか自由に設定する事ができるのですが、

「毎回必ずボーナスは貰えるのか」 「金額が少なくなったりしないか」

こればかりは100%大丈夫、という保証はありません。

もしボーナス返済を設定するのであれば、無理のない範囲で割合を設定する事をおすすめします。

ボーナス返済を選択しなくても繰上返済という方法もあるので、一定の金額が貯まったら繰上返済にまわすというのも一つの手。

ボーナスが入ったら繰上返済する、でも良いと思います。

ただし、気にして頂きたいところは「繰上返済する際に何か金額が発生してしまうか」です。

金融機関によっては繰上返済する事で手数料が発生してしまう事があります。

無料の金融機関もあるので、もし繰上返済する事を視野に入れているのであれば手数料は無料かどうかもしっかり確認してください。

また、繰上返済額に制限を設ける金融機関もあるのであわせて確認してみましょう。

まとめ

2023年から今後1年間の住宅ローン金利見通しについて、

約4割が「現状よりも上昇する」と予想しています。

あくまで予想なので金利が上がるかどうかは誰にもわかりません。

ただし、上がる可能性がある事をしっかり認識して余裕を持った借入をしましょう。

そして、住宅購入を決めて「いざローンを組もう!」と思った時に審査が通らないなんて事もあるので、

住宅ローンの借り入れをする際は事前審査を行っておくことをおすすめします。

事前審査は多くの書類を必要とせず、ネットで申込出来るものがたくさんあります。

色々な所で審査してみましょう。

ネットで審査の申込は不安、という方は弊社アネックスライフで【フラット35】の事前審査も可能です。

【フラット35】は全期間固定型の金利変動に左右されない住宅ローンです。

是非この機会に検討してみてはいかがでしょうか。

長野市の住宅会社選びは注文住宅の相談窓口・長野店スタッフにお任せください!

公平中立の視点で相談にのります

提携住宅会社の中からお客様へ忖度無しでご紹介します

お客様の希望やイメージをヒアリングし、お客様に最適な住宅会社を!

約12年の住宅ローン取扱実績

累計で2,000組以上の住宅ローン融資実行に携わってきました

それはつまり、2,000組の資金計画・家づくりの嬉しいこと、大変なこと、

失敗したこと、生々しい声をたくさん聴いてきたことになります。

住宅会社選びだけでなく、ライフプランもお任せください

土地探しや不動産の買取相談もOK

ここ数年、長野市は異常なほどの土地なし問題

資金もある、住宅会社も決めた、けれども土地がない!

そんなお客様が増加中です。

長野店ではそんな土地探しもお手伝いできます

注文住宅の相談窓口にご相談される方が急増しています

あなたは住宅会社選びに不安や疑問をお持ちじゃないでしょうか?

■一生に一度の買物。失敗はしたくない

■いろんな情報がありすぎて何を信じればいいのか分からない

■強引な営業はされたくない

■忖度無しの情報提供、紹介をしてほしい

■実際に住宅購入された人の経験談や失敗談、リアルな情報が知りたい

もし一つでも当てはまる場合はぜひ一度当店にお越しください!家づくりの世間話をしましょう

■当店にご来店の方の8割は相談のみのお客様です

■当店は各提携住宅会社のご協力で運営しております

■ご来店の際は事前にご予約をお願いします

■お子様連れでもご安心下さい

注文住宅の相談窓口 長野店

〒380-0813 長野県長野市緑町1618-1 ANNEX BLD

営業時間/10:00〜18:00

定休日/水曜日