持ち家を買い換える際、「つなぎ融資」という制度を利用することがあります。

つなぎ融資というと注文住宅の建築時に利用するものというイメージが強いかもしれません。

しかし、住まいの買い換えにおいても活用されることがあり、資金計画をスムーズに進めるうえで重要な役割を果たします。

ここでは、住み替え時のつなぎ融資の仕組みや注意点について解説します。

目次

「つなぎ融資」はどのような場面で利用するのか

住宅ローンは、通常、建物の引き渡し時に融資が実行されます。

そのため、注文住宅の場合は土地購入費や着工金、中間金などの支払いに備えて、一時的な資金を確保するためにつなぎ融資が利用されます。

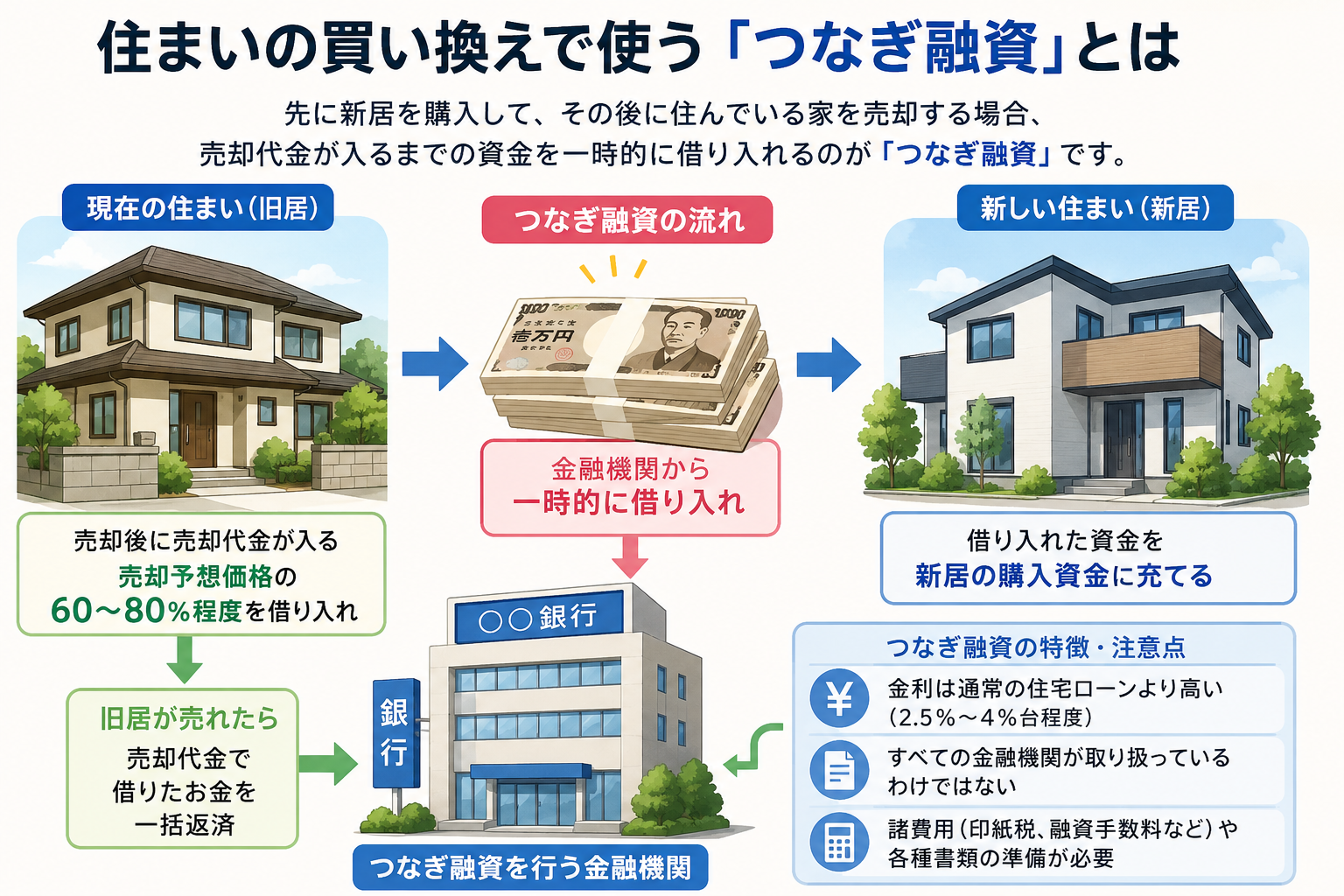

住まいの買い換えにおいては、「新居の購入が先で、現在の住まいの売却が後になる場合」に利用されるケースが一般的です。

この場合、現在の住まいの売却代金を新居購入の頭金や購入資金に充てることができません。

そこで、売却予定の不動産を担保として、売却予想価格の60~80%程度を一時的に借り入れ、新居の購入資金に充てます。

そして、旧居の売却が完了した後、その売却代金でつなぎ融資を一括返済します。

住み替えでは「売却」と「購入」のタイミングを完全に合わせることが難しく、売却を先行すると仮住まいが必要になる場合もあります。

そのため、つなぎ融資は住み替えをスムーズに進めるための有効な選択肢といえるでしょう。

つなぎ融資のデメリット

住み替え時の強い味方となるつなぎ融資ですが、利用にあたってはデメリットもあります。

まず、すべての金融機関がつなぎ融資を取り扱っているわけではありません。

そのため、利用できる金融機関が限られる場合があります。

また、つなぎ融資は一般的な住宅ローンに比べて金利が高めに設定されています。

無担保または短期融資として扱われることが多く、金融機関にとってリスクが高いためです。

一般的な住宅ローンの金利が0.5~1.5%程度であるのに対し、つなぎ融資は2.5~4%程度になるケースが多く見られます。

利用期間は比較的短期間ですが、その分の利息負担が発生することを理解しておきましょう。

その他の注意点

つなぎ融資を利用する際は、住宅ローンと同様に各種手続きが必要です。

融資契約時には印紙税(収入印紙代)や融資手数料などの諸費用が発生します。

また、住民票や印鑑登録証明書などの必要書類を準備しなければなりません。

そのため、つなぎ融資を検討する際は、借入金額や金利だけでなく、諸費用や手続きにかかる時間も含めて計画を立てることが大切です。

まとめ

つなぎ融資は、住まいの買い換えで「購入が先、売却が後」になる場合に活用できる便利な制度です。

仮住まいを避けながらスムーズに住み替えを進められる一方で、金利負担や諸費用が発生するため、利用前には十分な資金計画を立てることが重要です。

不動産会社や金融機関と相談しながら、自分に合った住み替え方法を検討しましょう。